本届百强榜,是“中国印刷包装企业100强”第23届排行榜。23年来,百强榜单客观呈现了大型印刷包装企业的成长与发展轨迹;而未来时期,百强榜单更将追踪展现中国印刷包装业新质提升、转型创新的革新历程。

本届榜单的数据收集工作历时近2月。与上年相同,收集范围为2024年度销售收入超过2亿元的印刷包装企业,并据此筛选、评比产生新一届百强榜。

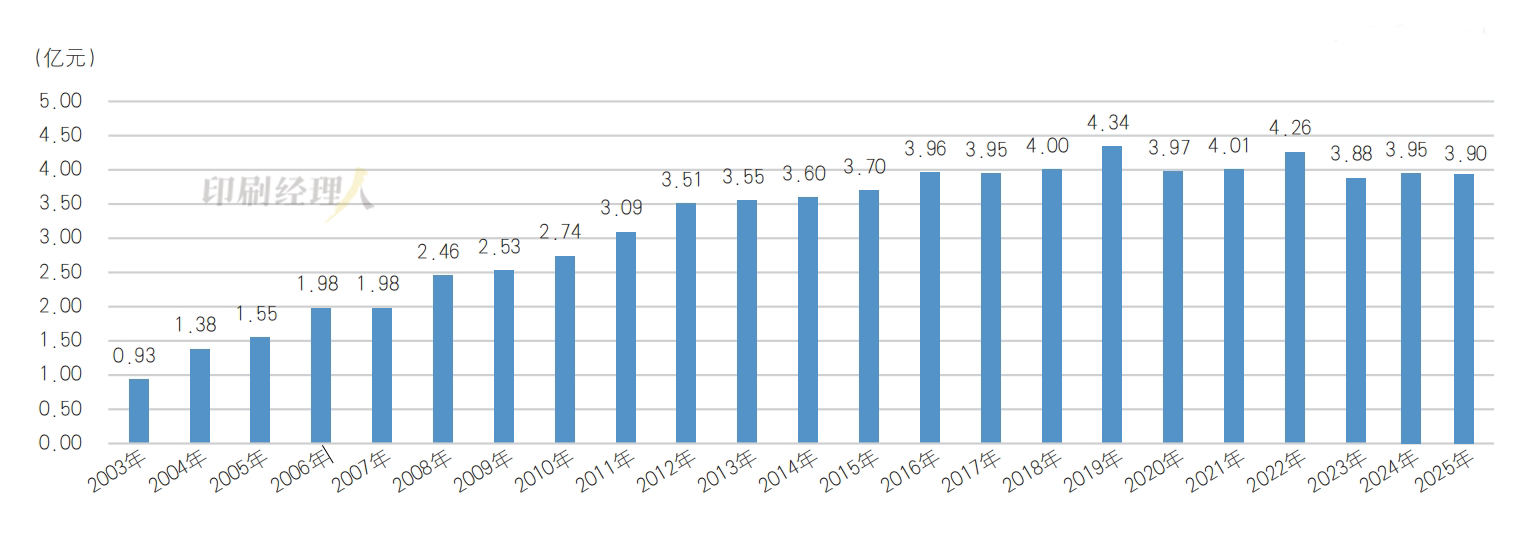

本届榜单门槛为3.90亿元,较上年3.95亿元略有下降。从图1可以看出,印刷百强榜创立23年来,前17年处于持续升势,并于2019年达到历史最高点4.34亿元。其后,百强门槛进入波动期,基本在4亿元上下徘徊。本届榜底的3.90亿元,仍处于这一波动区间,从另一方面也表明百强榜单保持了基本稳定。

从换手率上也能看出这一点。本届百强榜的换手率为11%,表现出良好的持续性与稳定性。新上榜企业,有曾暂时离开榜单、今年回归的行业强企;有因百强榜单影响力持续增强,首次参与评选的企业;也有2家去年的“百强后”,因业绩提升新晋百强阵列。百强舰队,依然是叱咤行业的强企集群。

在2025年榜单中,深圳市裕同包装科技股份有限公司以171.57亿元的销售收入稳坐榜首,继续保持第一,销售收入较上年增加了12.71%。厦门合兴包装印刷股份有限公司以114.70亿元位居第二。两家企业依然是行业中超百亿元的领头羊企业。

本届百强榜中,有10家企业年销售收入超过30亿元,比上届多2家。除去年的8家稳定留守外,美盈森集团股份有限公司回归百强榜,河南盛大智能印刷集团有限责任公司因业绩提升晋级30亿元阵列。值得注意的是,这10家企业中2024年营收增长的有7家,营收下降的有3家,总体增长势头强劲,生动演绎了强者恒强的市场态势。

加总今年榜单中百强企业的销售收入,总值为1480亿元,相比去年1448亿元增长了2.21%。2024年虽然行业经营形势严峻,但百强群体依然交出相对满意的答卷。

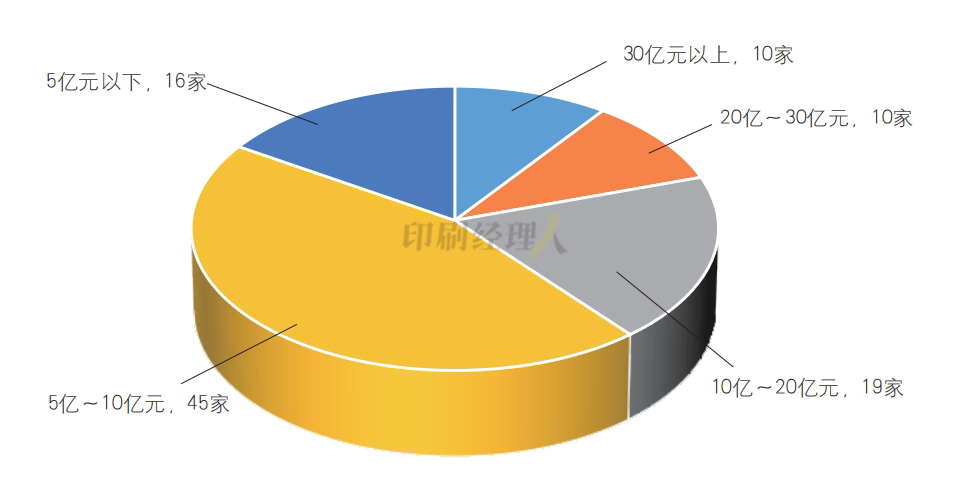

细分百强榜单,百强企业的规模结构如下:销售收入30亿元以上的企业,10家;20亿~30亿元,10家;10亿~20亿元,19家;5亿~10亿元,45家;5亿元以下,16家(请见图2)。与去年相比,10亿~20亿元企业数量有所缩减,30亿元以上和5亿元以下企业数量有所增加,呈现出结构性分化特征。

如果以2024年全行业印刷工业总产值1.5万亿元作为参照,百强销售收入总值占比近10%。也就是说,行业中近十分之一的产能集中在百强阵营中,而且这个阵营中有相当数量的企业正在加速资源重组、规模扩张、数智升级。可以预期,在未来的发展时期,百强企业将会发挥更强的行业示范与增长引擎作用。

除了产值规模,2024年百强榜单的其他数据汇总如下:资产总额1745亿元,同比增长4.74%;工业增加值总额297亿元,同比下降4.5%;利润总额101亿元,同比增长5.21%;对外加工贸易额181亿元,同比增长14.56%;职工人数14.93万人,同比增长0.54%。总体来看,这组数据处于增势,反映出百强企业的强势竞争力,及在2024年的市场角逐中的有效扩张。

为了更准确地反映百强企业的经营变化情况,我们选出两年同时在榜的企业,进行更加精准的分析。如前所述,由于本次榜单的换手率为11%,所以可进行对比分析的企业为89家。

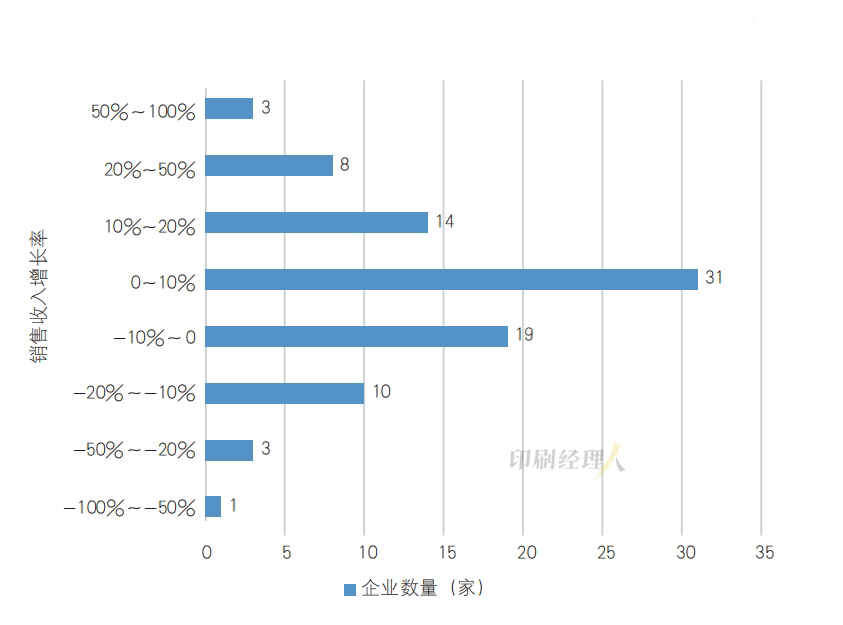

89家企业2024年的销售收kaiyun登录入口 kaiyun平台入总额,相比上年增长2.67%。图3显示,89家企业中,销售收入增长的企业有56家,占比63%;下降的企业有33家,占比37%。销售收入增长的企业多于下降的企业,增长与下降企业比为63∶37,这表明,即使在百强群体中,也告别了经营业绩齐头并进的太平景象,企业经营分化的态势持续演绎。

由图3可进一步观察,31家企业销售收入增长率在0%~10%之间,是企业数量最多的一组,占全部企业数的三分之一;还有三分之一的企业,或处于10%~20%的正增长,或处于-10%~0%的负增长。全部企业处于一种正态分布。

我们尤其关心,在2024年的经济低迷期,仍能实现高速kaiyun登录入口 kaiyun平台增长的企业,它们的增长密码是什么?例如,浙江卡游科技有限公司,借势新型文化消费大幅增加、哪吒等IP爆火,大力发展卡牌产品,年营收实现翻倍增长;松裕印刷包装有限公司凭借优质产品和服务,跟随其主要服务客户的业绩增长而大幅增长;上海翔港包装科技股份有限公司也在拓展新的市场机会与业务规模方面积极进取、勤练内功,销售收入增长幅度超过50%,由去年的百强后跻身百强榜。总体看,紧随消费趋势开发新品、深耕客户业务加深合作、加紧海内外布点扩张规模等,普遍成为增长型百强企业的优选之策。

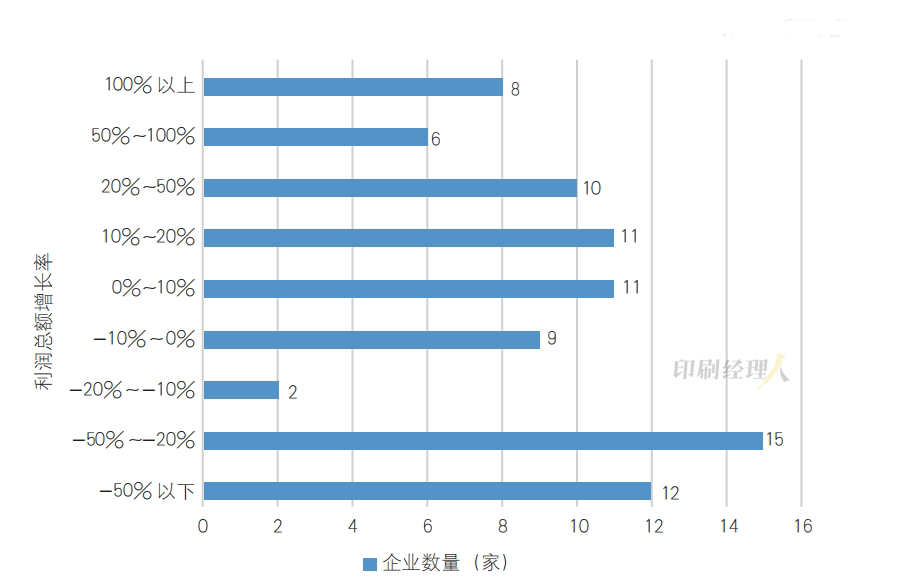

除营收指标外,百强企业效益状况如何,也备受行业人士关注。继续分析发现,两年同时在榜的89家企业中,利润指标齐全、可资对比的企业为84家,利润总额同比增长5.42%。图4显示,84家企业中,利润总额增长的企业有46家,占比55%;下降的企业有38家,占比45%。利润总额增长企业数量多于下降企业数量,与销售收入情况相同。但值得注意的是,利润总额下降的企业中,有3成多企业降幅超过50%;而利润总额增长的企业中,也有3成企业增幅超过50%。效益差距拉大、分化加剧,成为2024年中国印刷业的一个普遍现象。

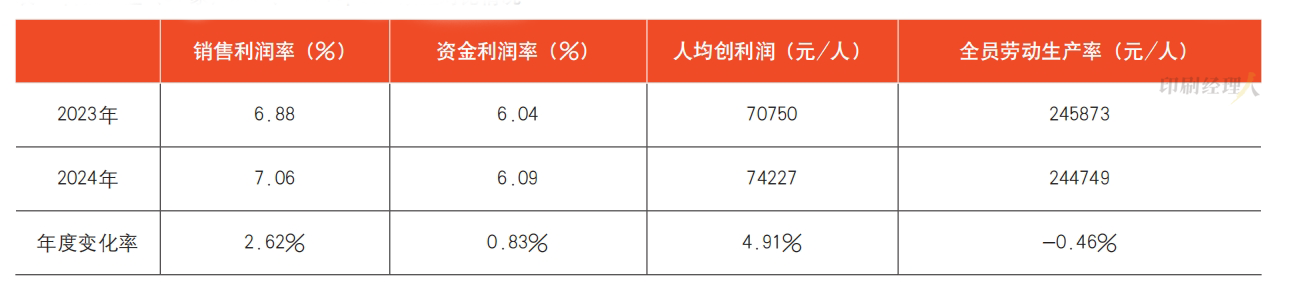

表1中,我们试图用更为综合的经济效益指标,对比分析84家百强企业两年间的收益变化情况。在这些百强企业中,两年间销售利润率、人均创利润有明显提升,增幅分别为2.62%和4.91%,但资金利润率增幅仅为0.83%,显示百强企业的资金使用效率、投入产出效率仍面临不小的压力。

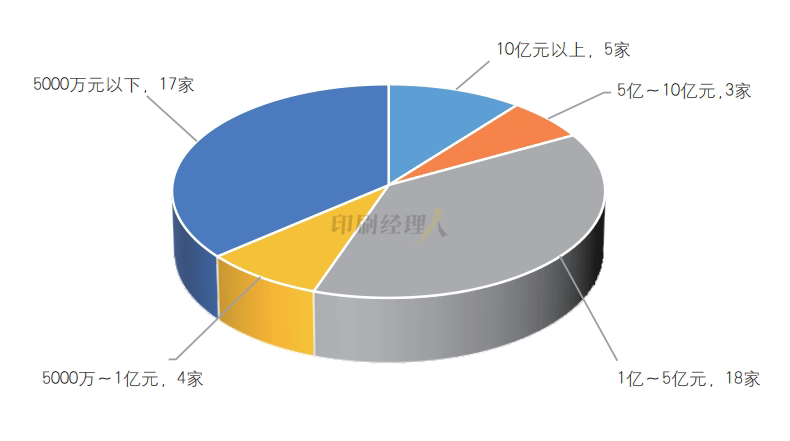

在今年的百强榜单中,有47家企业提供了外单业务收入,对外加工贸易总额为181亿元。按照国内印刷业对外加工贸易额700余亿元的总盘子来推算,这些kaiyun网页版 kaiyun入口企业是承接外单、进军国际市场的中坚力量。

如图5,47家企业中,对外加工贸易额超过10亿元的企业有5家,分别为深圳市裕同包装科技股份有限公司、鹤山雅图仕印刷有限公司、厦门保沣集团有限公司、鸿兴印刷集团有限公司、美盈森集团股份有限公司;出口额在5亿~10亿元的企业有3家;出口额在1亿~5亿元的企业有18家;出口额在5000万~1亿元的有4家;出口额不足5000万元的企业有17家。

我们借助两年同时在榜并涉及外单业务的企业,进行深入观察。两年均在榜、今年有外单业务的企业共有43家,其中,外单业务下降的企业有14家;而外单业务增长的企业有29家,近7成。很多企业借助外单业务的大幅增长来助推总营收的增长,如浙江卡游科技有限公司、浙江印刷集团有限公司等,其外单收入更是达到了多倍的增长。

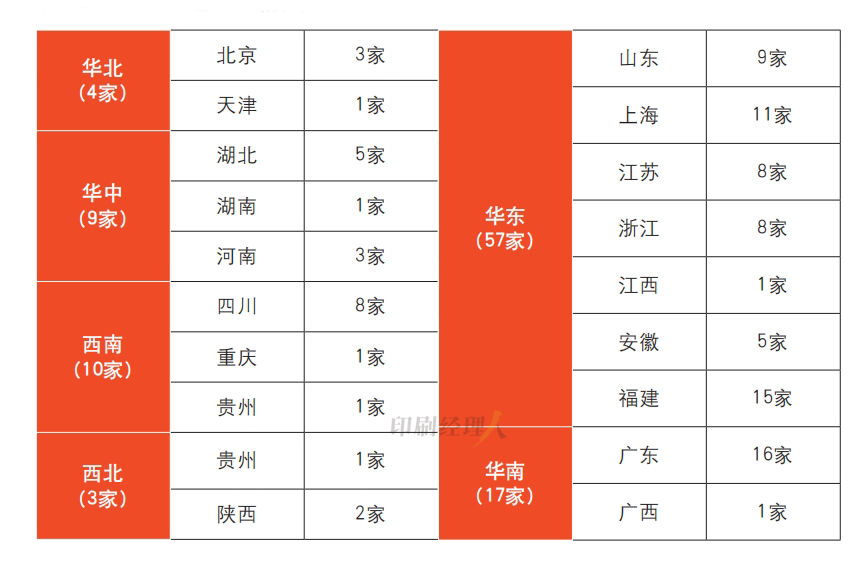

百强企业的地区布局一直是大家关心的焦点。表2显示了百强企业在各省市和各大经济区的分布情况。今年榜单中,百强企业落子到19个省、市、自治区。与上年一样,未与百强结缘的地区,多为东北、华北和西部省份。

百强企业主要集中在以下几大省市,分别为广东16家,福建15家,上海11家,山东9家,江苏、浙江、四川各8家,安徽、湖北各5家。客观来说,百强榜单采取自愿报名原则,各地都会有隐形巨龙因为各种原因未现身榜单。但无可置疑,上述百强大省仍是国内印刷强企的集结地。

观察百强企业的分布,基本落子在京津冀、长三角、粤港澳大湾区、成渝区4个主要经济区;而不少百强实力集团,也正在这些地区多点布局,同时加快在东南亚、墨西哥、一带一路等地的产能建设,加速形成集团性、多区域、国际化服务优势,抢占优质客户资源。

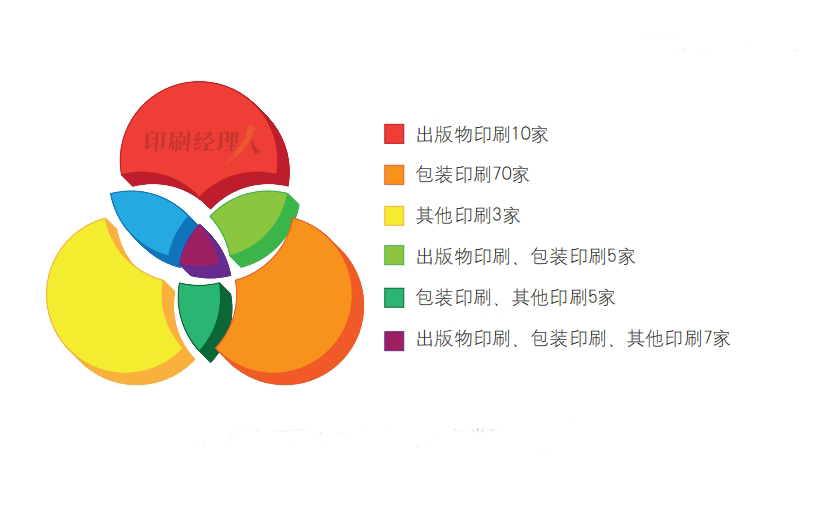

百强企业的业务结构,请见图6。图中以3个圆分别表示从事出版物印刷、包装印刷、其他印刷的企业数量,3个圆的相交部分表示各项业务的交叉情况。

图6显示,今年百强中单一从事出版物印刷的企业有10家,单一从事包装印刷的企业有70家,单一从事其他印刷的企业有3家。如果将单一业务与混合业务汇总,通盘考察百强企业的业务版图,涉及出版物印刷的企业有22家,涉及包装印刷的企业有87家,涉及其他印刷的企业有15家。与去年相比,百强企业中涉及其他印刷业务的企业减少了一些,但涉及包装印刷业务的企业仍然占有极高比例。

下面,我们尝试对不同业务种类的百强企业进行效益对比分析。为了使分析相对科学和准确,我们只选择从事单一业务类型、且数据齐全的企业作为观察样本。分析表3中所呈现的业务图景,可以看出:

其一,包装印刷企业的经济效益,优于出版物印刷企业。尤其在销售利润率和资金利润率两指标上,包装印刷企业效益优势明显;而在全员劳动生产率上,出版物印刷企业相较上年进步明显,数据增幅较快。

其二,在包装印刷领域,我们对比了折叠纸盒、纸箱、软包装、标签4个细分品类的效益情况。显而易见,标签、软包装企业各项效益指标远高于平均水平;折叠纸盒位居第三,近些年市场环境的急剧变化(如烟包等),给主营折叠纸盒的企业带来了不小的压力;而纸箱企业的销售利润率和资金利润率最低,与往年百强榜单呈现出的情况类似。

最后,我们简单分析一下百强榜单中“印刷方式”一栏所透露出的信息。近年来,国产喷墨印刷的崛起,对于数字印刷在国内市场中的应用起到了积极的推动作用。今年榜单显示,已经有4成多百强企业采用了数字印刷方式,尤其在涉及有出版物印刷的22家企业中,超过8成企业已经运用数字印刷技术。百强企业领风气之先,以数字技术作为未来发展的新动能之一,将会带动全行业持续探索数字印刷与传统印刷技术的融合,以适应市场的新变化。

总体而言,今年荣誉登榜的百强企业,凭借优质的客户资源、创意设计与研发能力、高精生产技术以及全线、全区域的产能布局等等,在激烈的竞争中稳住了市场的江湖地位。对这些规模化巨头而言,2025年依然充满艰辛与挑战,也依然期待它们书写新的发展篇章。

8.13印包圈热点 许昌裕同获评2025年河南省数字领航企业;衡美健康有望成为“A股口服美容第一股”……